Het denkmodel voor duurzaamheidsverslaggeving van de Auditdienst Rijk is bedoeld om departementen te ondersteunen bij het gestructureerd, integraal en betekenisvol vastleggen, analyseren en benutten van duurzaamheidsinformatie. Het model biedt handvatten om de stap te zetten van verantwoorden over inspanningen naar sturen op maatschappelijke effecten.

Wij hopen dat dit denkmodel bijdraagt aan dialoog, reflectie en verdere ontwikkeling van duurzaamheidsverantwoording binnen de Rijksoverheid.

Beeld: © Auditdienst Rijk

Inleiding

Duurzaamheid en de overheid zijn onlosmakelijk met elkaar verbonden en verantwoording over duurzaamheidresultaten kan belangrijke voordelen opleveren voor de Rijksoverheid. Er gebeurt ook al veel op dat gebied, maar de Auditdienst Rijk constateert dat er nog ontwikkeling mogelijk is. Nu is roepen vanaf de zijlijn makkelijk, daarom is de Auditdienst Rijk de uitdaging aangegaan en is niet gestopt bij het geven van kritische bevindingen.

We hebben dit denkmodel opgesteld dat het Rijk kan ondersteunen bij het opstellen van consistente, transparante en betrouwbare duurzaamheidsverslagen.

Het denkmodel is niet normatief bedoeld, maar is een hulpmiddel om het denken en doen rond duurzaamheidsverslaggeving te stroomlijnen en daarmee beter te richten. Het schetst een stip op de horizon: een toekomstbeeld waarin duurzaamheidsverslaggeving bij de Rijksoverheid samenhangend, transparant en effectief is, met als eindpunt: integratie van financiële verslaggeving en duurzaamheidsverslaggeving (beleid én bedrijfsvoering) in één geïntegreerd rapport.

Hoewel dit vergezicht waarschijnlijk niet op korte termijn kan worden gerealiseerd, biedt het wel houvast om koers te bepalen en gericht stappen te zetten richting verdere professionalisering.

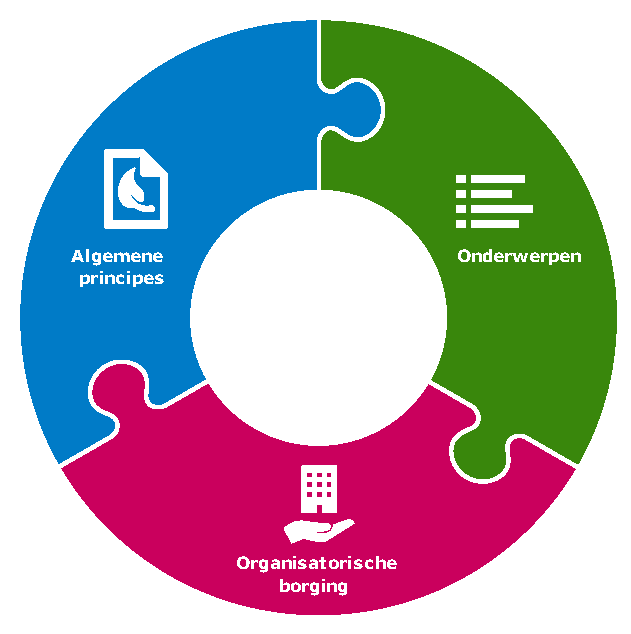

Het denkmodel biedt een raamwerk omvat drie samenhangende elementen:

Algemene principes

De uitgangspunten en randvoorwaarden die leidend zijn voor duurzaamheidsverslaggeving binnen de Rijksoverheid. Een belangrijk uitgangspunt is het aansluiten bij bestaande kaders, zoals de Europese richtlijn CSRD, de wereldwijde standaard voor duurzaamheidsverslaglegging Global Reporting Initiative en het concept Brede Welvaart. Een tweede belangrijk uitgangspunt is het zoveel mogelijk gebruikmaken van de reguliere sturing- en verantwoordingslijnen.

Onderwerpen

De duurzaamheidsthema's waarover zowel de afzonderlijke ministeries als het Rijk als geheel gaan rapporteren, inclusief de vereisten aan de kwaliteit van deze informatie. De onderwerpen variëren van algemene informatie over de organisatie tot specifieke thema’s op het gebied van milieu, sociale en economische aspecten, en governance (ESG).

Organisatorische borging

Op hoofdlijnen de systematiek (governance, structuur, processen en systemen) die nodig is om de rapportage en informatievoorziening over deze thema's optimaal te ondersteunen.